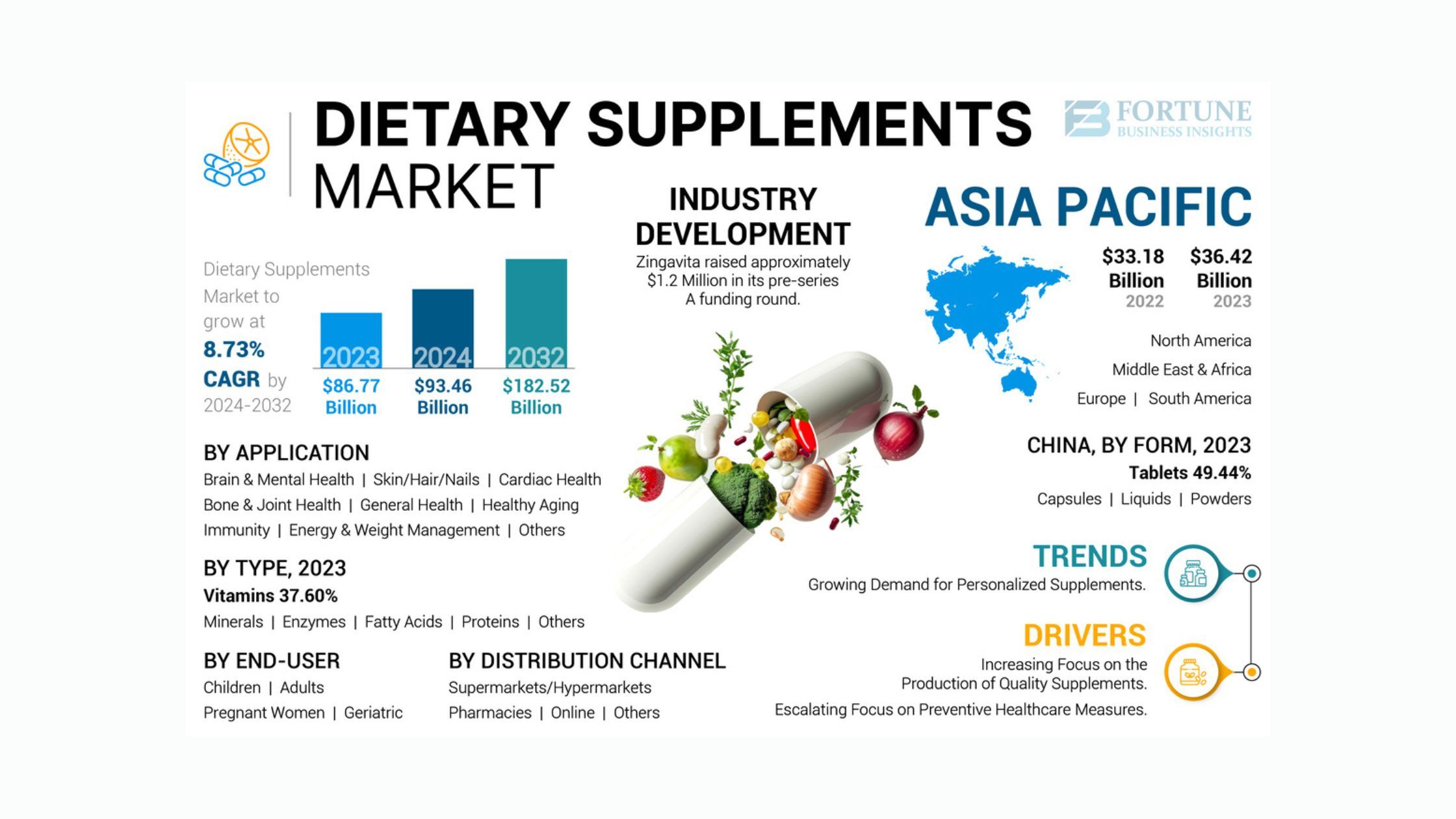

世界の栄養補助食品市場は2023年に867.7億米ドルと評価され、2024年の934.6億米ドルから2032年には1,825.2億米ドルに拡大すると予測されています。2024年から2032年にかけて、年平均成長率(CAGR)は8.73%で成長します。2023年には、アジア太平洋地域が市場シェアの41.97%を占め、最大のシェアを占めました。

栄養補助食品は、1つ以上の栄養成分を含む経口摂取可能な製品です。市場の成長は、スポーツ栄養補助食品やパフォーマンス向上サプリメントの人気の高まり、そして日々の微量栄養素の必要量を満たすことに対する消費者意識の高まりによって促進されています。健康・ウェルネス製品への支出増加も、市場拡大を後押ししています。

ハーブサプリメントの生産を促進する政府の取り組みも、成長を後押ししています。例えば、2021年3月、インドのAYUSH省は、中央主導の国家AYUSHミッション(NAM)を導入しました。このミッションでは、約140種類の薬用およびハーブ植物の栽培に対して、30%、50%、75%の補助金が支給されます。

COVID-19パンデミックは当初、世界的なサプライチェーンと貿易に混乱をもたらしましたが、最終的には先進国と発展途上国の両方で栄養補助食品への旺盛な需要を生み出しました。この需要の急増は、免疫力を強化し、潜在的な健康リスクを軽減するサプリメントの役割に大きく起因しています。

情報源: https://www.fortunebusinessinsights.com/dietary-supplements-market-102082

セグメンテーションインサイト

市場は、種類、形態、用途、エンドユーザー、流通チャネルによってセグメント化されています。ビタミンは、欠乏症の予防と健康維持に不可欠な役割を果たすことから、種類別セグメントをリードしています。錠剤は、費用対効果が高く、安定性があり、保管と輸送が容易なことから、形態別セグメントで優位を占めています。用途別では、予防医療への関心の高まりに支えられ、一般的な健康管理が主要カテゴリーとなっています。

エンドユーザーの中では、フィットネスやライフスタイルの改善に対する意識の高まりを反映して、成人が最大のシェアを占めています。流通の観点から見ると、多くの消費者がサプリメントの購入時に専門家のアドバイスを求めているため、薬局が最大のシェアを占めています。

市場の推進要因と課題

予防医療への関心の高まり、特に高齢者層や慢性疾患を抱える人々の間での関心の高まりは、重要な成長要因となっています。既存ブランドや新規参入企業による継続的なイノベーションも、製品の入手可能性を高めています。しかしながら、サプリメントは比較的価格が高いため、コストに敏感な市場では依然として普及が進んでいません。

地域展望

アジア太平洋地域は、健康意識の高まりと栄養重視の支出の増加に支えられ、2032年まで8.50%という力強い年平均成長率(CAGR)で引き続き主要地域となると予想されています。北米も、主に肥満や糖尿病といった慢性疾患の蔓延により、着実な成長を記録しています。

競争環境

主要企業は、製品イノベーション、多様化、そしてグローバル展開戦略に注力しています。生産規模の拡大とターゲットを絞ったマーケティングキャンペーンの展開により、市場でのプレゼンスが強化されています。例えば、ネスレSAは、高まる需要に対応するため、製品ラインナップの拡充と国際展開の強化を続けています。

市場の主要企業

アムウェイ社(米国)

アボット(米国)

ネスレSA(スイス)

ハーバライフ・ニュートリション社(米国)

アーチャー・ダニエルズ・ミッドランド社(米国)

グランビア・ニュートリショナルズ(米国)

大塚ホールディングス株式会社(日本)

アルコファーマ(フランス)

ファイザー社(米国)

グラクソ・スミスクライン(英国)

サンプル PDF パンフレットを入手: https://www.fortunebusinessinsights.com/enquiry/request-sample-pdf/dietary-supplements-market-102082

最近の開発

2023年11月、アボットは独自のニュートリプルシステムを搭載した栄養補助食品「ペディアシュア」の改良版を発表しました。改良された配合には、ビタミンC、ビタミンD、ビタミンK2、カゼインホスホペプチド(CPP)などの重要な栄養素が含まれており、お子様の成長と全体的な栄養状態をサポートします。